Momsafregning - bogføring af moms

Når du afregner moms til SKAT enten kvartal- eller halvårlig, er det god praksis du i momsperiodens afslutning overfører (nulstiller) periodens samlede salgs- og købsmoms til en mellemregningskonto indtil pengene endeligt bliver hævet eller overført til din bankkonto.

På den måde kan du let bogføre momsen, når det skyldige/tilgodehavende momsbeløb hæves/overføres til din bankkonto.

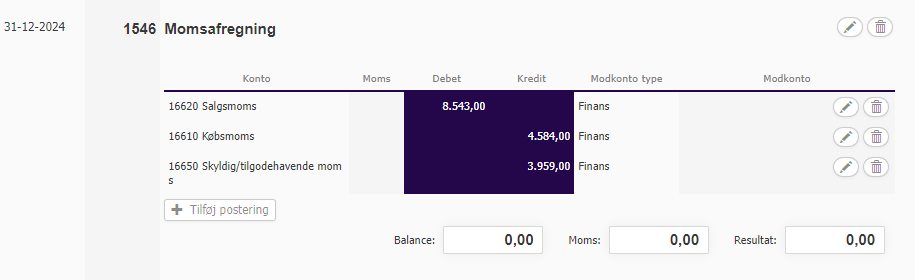

Overfør (nulstil) periodens samlede købs- og salgsmoms

Når du under "Rapport > Momsspecifikation" har aflæst periodens samlede momsbeløb, kan du i eksemplet se hvordan den samlede salgsmoms på 8.543 kr. og den samlede købsmoms på 4.584 kr. overføres til en mellemregningskonto indtil det skyldige/tilgodehavende momsbeløb endeligt hæves/overføres til din bankkonto. De to beløb giver et skyldigt beløb på 3.959 kr.

Det er en god idé at bogføre bilaget med dato som sidste dato i momsperioden.

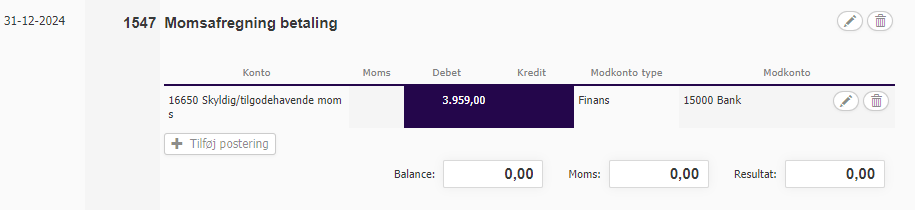

Bogfør skyldigt/tilgodehavende momsbeløb

I eksemplet kan du se hvordan det skyldige beløb på 3.959 kr. bogføres, når pengene trækkes på din bankkonto. Bilaget kan let bogføres via bank-modulet, efter banktransaktionerne er importeret.